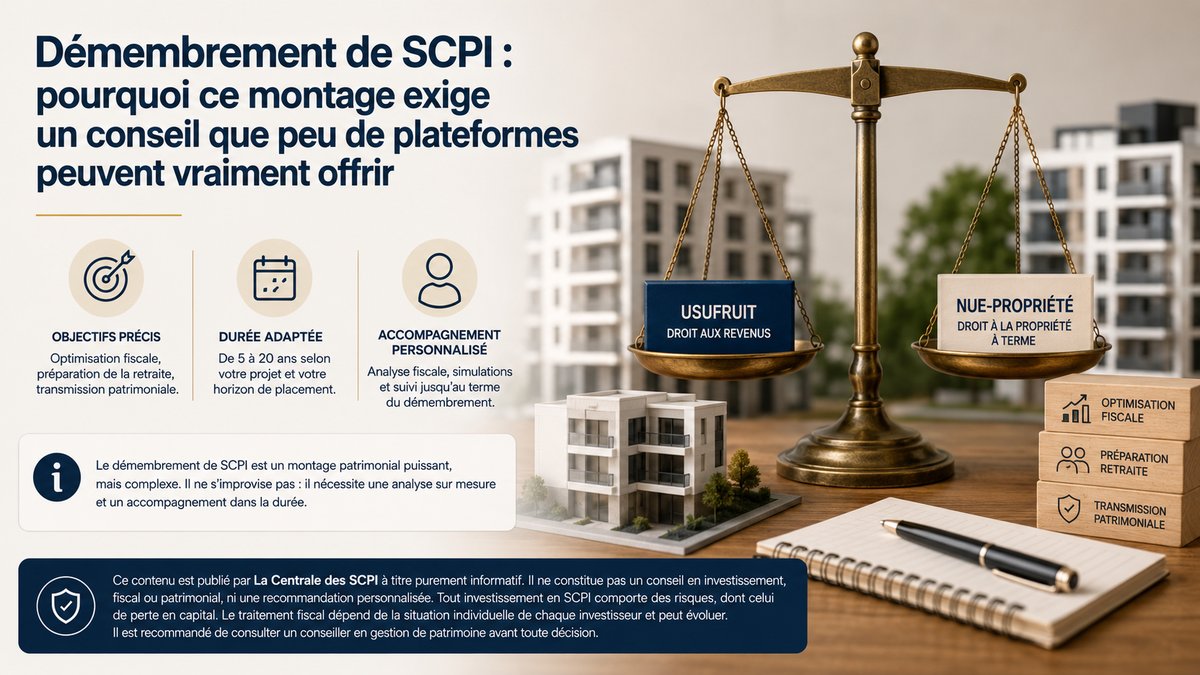

Le démembrement de propriété appliqué aux SCPI part d'une idée simple : on sépare la part en deux droits qui, d'ordinaire, vont ensemble. D'un côté la nue-propriété, de l'autre l'usufruit. Celui qui achète en nue-propriété ne touche aucun revenu pendant toute la durée du montage. En contrepartie, il paie sa part moins cher, avec une décote calée sur cette durée, et récupère la pleine propriété au terme prévu, usufruit compris, sans rien débourser de plus. C'est un mécanisme qui répond à des objectifs précis. Et qui tolère mal l'approximation : une durée mal choisie peut suffire à en effacer l'intérêt.

Nue-propriété, usufruit : qui détient quoi

Dans un démembrement, deux investisseurs se partagent une même part de SCPI pour une période convenue à l'avance.

L'usufruitier perçoit les revenus. Pendant toute la durée du démembrement, l'intégralité des loyers distribués par la SCPI lui revient. C'est souvent une personne morale (une société soumise à l'IS qui cherche un rendement fiscalisé différemment) ou un investisseur en quête de revenus immédiats.

Le nu-propriétaire ne perçoit rien. Il détient la « coquille » de la part et récupère l'usufruit automatiquement à l'échéance. Son gain n'est pas un revenu : c'est la décote consentie à l'achat, qui se reconstitue mécaniquement jusqu'au terme.

Prenons un ordre de grandeur. Sur une part valant 200 € en pleine propriété, un démembrement de 10 ans se traduit souvent par un prix d'achat de la nue-propriété autour de 130 à 140 €. Au terme, cette même part vaut de nouveau 200 € (à valeur de part constante), sans impôt sur le revenu ni prélèvements sociaux sur le chemin, puisque aucun revenu n'a été distribué au nu-propriétaire.

Ce que le démembrement permet vraiment

On y recourt rarement par curiosité. Trois objectifs reviennent le plus souvent, et ils ne se recoupent pas.

Ne pas alourdir un revenu déjà lourdement imposé. Un contribuable dans les tranches hautes du barème n'a pas forcément besoin de revenus complémentaires aujourd'hui. Il a surtout besoin de ne pas en ajouter. En achetant en nue-propriété, il place une somme dans l'immobilier sans percevoir de loyer imposable pendant la durée du montage. Rien à déclarer côté revenus fonciers tant que le démembrement court.

Préparer une retraite dont on connaît la date. L'investisseur cale la durée du démembrement sur son départ prévu. Il achète décoté aujourd'hui, ne touche rien pendant sa vie active, et récupère la pleine propriété — donc des revenus réguliers — pile au moment où son salaire s'arrête. Le placement retraite en SCPI se prête bien à cette logique de rendez-vous programmé.

Transmettre sans se dépouiller. Un parent peut donner la nue-propriété à ses enfants tout en gardant l'usufruit, et donc les revenus, de son vivant. La valeur transmise est réduite (on ne donne qu'une fraction de la pleine propriété), ce qui abaisse la base taxable de la donation. Au décès, les enfants récupèrent la pleine propriété sans droits supplémentaires sur l'usufruit. C'est l'un des mécanismes classiques d'une stratégie de transmission.

Trois curseurs qui ne se lisent pas sur une fiche produit

Voilà pourquoi le démembrement n'est pas un produit qu'on coche seul sur un comparateur. Il ne se résume pas à un rendement affiché : il dépend de plusieurs curseurs qui se règlent les uns par rapport aux autres.

La durée d'abord. Elle commande tout le reste. Trop courte au regard de l'objectif réel, ou mal synchronisée avec un événement patrimonial prévu, et une partie du bénéfice s'évapore. Deux investisseurs au même niveau de revenu mais d'âges différents, ou avec des projets de transmission distincts, n'ont aucune raison de retenir la même durée.

La clé de répartition ensuite. C'est elle qui fixe la décote à l'achat : plus la durée est longue, plus la nue-propriété se paie bon marché, car l'usufruitier encaisse des revenus plus longtemps. Les clés varient d'une SCPI et d'une opération à l'autre, mais à titre indicatif, le marché se situe dans ces zones :

| Durée du démembrement | Valeur de la nue-propriété (indicative) | Part revenant à l'usufruit |

|---|---|---|

| 5 ans | environ 80 à 83 % | environ 17 à 20 % |

| 7 ans | environ 74 à 77 % | environ 23 à 26 % |

| 10 ans | environ 66 à 70 % | environ 30 à 34 % |

| 15 ans | environ 55 à 60 % | environ 40 à 45 % |

| 20 ans | environ 48 à 52 % | environ 48 à 52 % |

Ces chiffres sont des ordres de grandeur : chaque société de gestion publie sa propre grille, révisable, et une même durée peut donner des clés différentes selon la SCPI.

La situation fiscale personnelle, enfin. Celle du jour de l'achat, mais aussi celle anticipée au moment de la sortie. Un montage optimal pour un contribuable au sommet du barème aujourd'hui, qui prévoit une baisse de revenus à la retraite, n'a pas la même physionomie que celui d'un investisseur dont la fiscalité restera stable.

Ce qu'un accompagnement sérieux suppose

Un démembrement bien construit ne s'arrête pas à la signature. Il se suit dans la durée, parfois sur quinze ou vingt ans.

Concrètement, accompagner ce type de montage demande de pouvoir simuler plusieurs durées et plusieurs clés de répartition en fonction de la situation fiscale réelle de l'investisseur, pas d'un profil moyen. Cela suppose aussi d'expliquer l'effet sur l'IFI le cas échéant : la nue-propriété n'entre en principe pas dans l'assiette de l'IFI pendant la durée du démembrement, c'est l'usufruitier qui est redevable sur la valeur en pleine propriété, mais il existe des exceptions à vérifier au cas par cas. Et cela implique enfin de garder la main sur le dossier jusqu'au terme, pour préparer la sortie et l'arrivée des premiers revenus.

C'est là qu'une différence de modèle apparaît. Une plateforme pensée pour l'exécution rapide d'une souscription standard n'est pas, par construction, dimensionnée pour ce suivi long. Ce n'est pas un jugement de valeur : pour un accès simple à une SCPI en pleine propriété, ce modèle peut parfaitement convenir. Mais un montage démembré demande un devoir de conseil réellement exercé, pas seulement une case cochée à l'ouverture.

C'est aussi le sens de la réglementation. Un cabinet agréé comme conseiller en investissements financiers (CIF) ne choisit pas de conseiller : il en a l'obligation. Recueil du profil, vérification de l'adéquation entre le montage et vos objectifs, recommandation écrite et motivée. Pour un démembrement, dont l'intérêt dépend d'un calibrage sur votre trajectoire, ce cadre n'est pas un supplément : c'est la condition pour que l'opération ait du sens.

Vous envisagez un démembrement et vous vous demandez sur quelle durée le caler ? Parlez-en à un conseiller : l'étude de votre situation est gratuite et sans engagement. Vous pouvez aussi consulter notre classement des SCPI ou notre comparatif SCPI et assurance vie pour situer le démembrement parmi les autres options.

Questions fréquentes

Le nu-propriétaire perçoit-il des revenus pendant le démembrement ?

Que se passe-t-il à la fin du démembrement ?

Quelle est la durée typique d'un démembrement de SCPI ?

La nue-propriété de SCPI entre-t-elle dans l'assiette de l'IFI ?

Le démembrement est-il réversible si ma situation change ?

Tout pour réussir votre investissement SCPI

Recevez chaque semaine nos analyses nos offres et les meilleures opportunités d'investissement SCPI