Perdre son conjoint, c'est souvent voir son revenu chuter d'un coup. La pension de réversion du régime général ne restitue que 54 % de la retraite de base du défunt, et son versement dépend d'un plafond de ressources. Ce que peu de conjoints survivants savent, c'est que la façon dont un patrimoine SCPI entre dans ce calcul suit une règle forfaitaire bien précise. Et, à rebours de l'intuition, cette règle joue plutôt en faveur des détenteurs de parts.

Le principe : un forfait de 3 %, pas le revenu réel

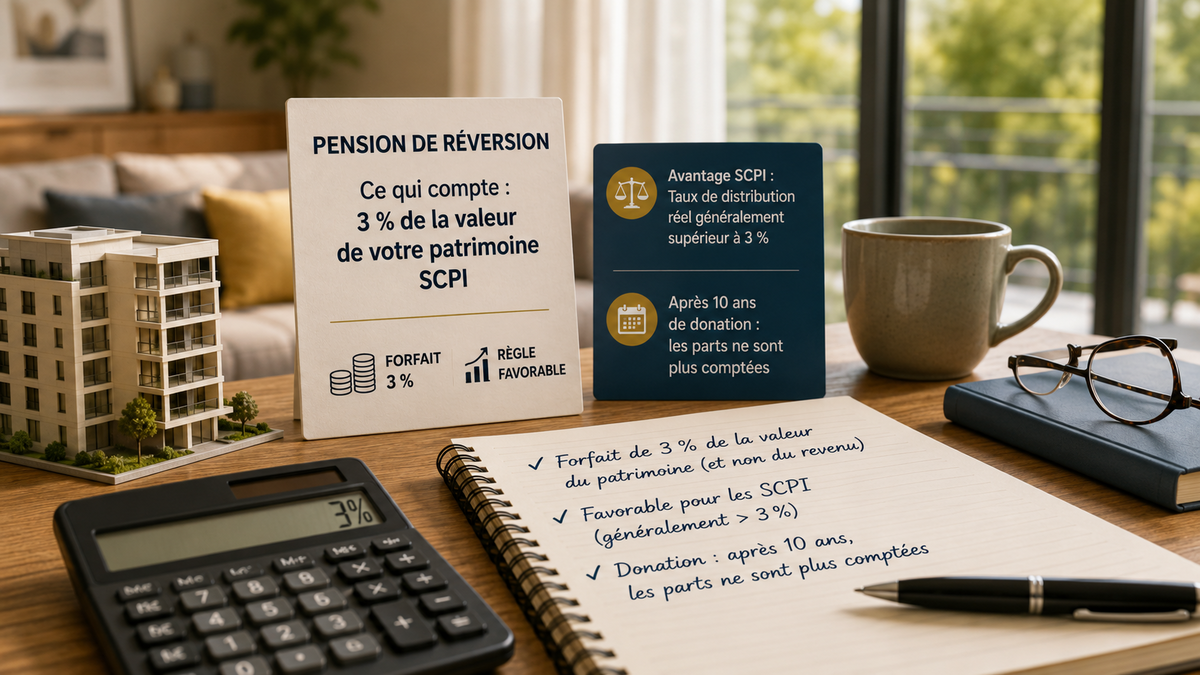

Pour vérifier si vos ressources dépassent le plafond ouvrant droit à la réversion, la caisse de retraite (Cnav, MSA ou SSI selon le régime du défunt) applique une règle uniforme aux biens mobiliers et immobiliers qui ne sont pas votre résidence principale : elle retient un revenu annuel fictif égal à 3 % de leur valeur, quel que soit le revenu réellement perçu. La règle vise explicitement les placements, livrets, assurance vie, portefeuilles de valeurs mobilières, et donc les parts de SCPI, qui relèvent juridiquement de cette catégorie.

Un exemple parle mieux qu'une définition. Si vous détenez 100 000 € de parts, la caisse retiendra 3 000 € de ressources fictives par an à ce titre, soit 250 € par mois. Peu importe que la SCPI distribue en réalité 5 %, 6 % ou davantage : ce qui compte ici, ce n'est pas le dividende versé, c'est la valeur du patrimoine.

Pourquoi ce mécanisme est structurellement favorable à la SCPI

La plupart des SCPI affichent un taux de distribution supérieur à 3 %, souvent entre 5 et 7 %, parfois plus. Un patrimoine de 100 000 € qui distribue réellement 6 000 € par an ne sera compté que pour 3 000 € dans le calcul du plafond : la moitié du revenu réel échappe au calcul.

Le miroir est instructif. Un capital équivalent placé à 1,5 %, sur un livret réglementé par exemple, sera lui aussi compté pour 3 000 €, alors qu'il ne rapporte que 1 500 €. Là, le forfait pénalise l'épargnant par rapport à son revenu réel.

Le forfait de 3 % ne suit donc pas le rendement réel. Il est neutre pour un placement qui rend exactement 3 %, favorable au-dessus (typiquement une SCPI), défavorable en dessous. À patrimoine égal, un conjoint survivant investi en SCPI plutôt qu'en produits de taux bas se retrouve dans une position plus confortable pour accéder à la réversion. Un paramètre contre-intuitif, et qu'aucun guide de préparation à la retraite ne mentionne.

Ce qui change si les parts ont été données depuis plusieurs années

Le forfait de 3 % s'applique aussi aux biens que le conjoint survivant a donnés, mais de façon dégressive selon l'ancienneté de la donation, dès lors qu'elle remonte à moins de dix ans avant la demande. Une donation de moins de 5 ans reste comptée au taux plein de 3 %. Entre 5 et 10 ans, le taux tombe à 1,5 %. Au-delà de 10 ans, les biens donnés sortent complètement du calcul.

Conséquence concrète : un parent qui a donné la nue-propriété de ses parts de SCPI à ses enfants plus de dix ans avant une demande de réversion ne verra plus du tout ce patrimoine compté dans son plafond de ressources. C'est un bénéfice secondaire de la transmission anticipée, qui s'ajoute aux avantages successoraux déjà connus du démembrement. On retrouve ici la même prime à l'anticipation que pour transmettre ses SCPI à ses enfants : plus la donation est ancienne, mieux c'est.

Ce qu'il faut déclarer, et ce qui ne l'est pas

Le questionnaire de ressources envoyé par la caisse demande la valeur du patrimoine, pas le revenu perçu. La confusion est fréquente, y compris dans des témoignages contradictoires que l'on croise en ligne : pour un placement mobilier comme la SCPI, c'est bien la valeur qui sert de base au forfait de 3 %, pas le dividende encaissé. Le point mérite d'être confirmé directement auprès de la caisse au moment de la déclaration, la formulation exacte du questionnaire variant un peu d'un régime à l'autre.

Sont exclus du calcul : la résidence principale, les biens d'une exploitation agricole en activité, les prestations sociales (RSA, aides au logement, Aspa), et les biens reçus par succession du conjoint décédé lui-même. Ce dernier point compte : un conjoint survivant qui hérite des parts de SCPI détenues par le défunt ne les verra pas comptées immédiatement dans son propre plafond au titre de cet héritage.

Un plafond qui reste strict, malgré cet avantage relatif

Le forfait de 3 % joue en faveur de la SCPI, mais il ne dispense pas de regarder le plafond global : 25 001,60 € par an pour une personne seule, 40 002,56 € pour un couple (montants 2026, régime général). Un patrimoine SCPI important peut toujours faire franchir ce seuil une fois cumulé avec une pension personnelle ou d'autres revenus. Le forfait réduit le poids du patrimoine SCPI dans le calcul, il ne l'efface pas.

Autrement dit, l'avantage est réel mais relatif. Pour savoir où vous vous situez avant une demande, faites le point avec un conseiller : l'étude de votre situation patrimoniale est gratuite et sans engagement.

FAQ

Les dividendes SCPI réellement perçus sont-ils comptés dans le plafond de ressources pour la réversion ?

Un taux de distribution SCPI élevé pénalise-t-il l'accès à la pension de réversion ?

Que se passe-t-il si mes parts de SCPI ont été données à mes enfants ?

Dois-je déclarer mes parts de SCPI si je demande une pension de réversion ?

Ce mécanisme du forfait de 3 % s'applique-t-il aussi aux régimes complémentaires (Agirc-Arrco) ?

Tout pour réussir votre investissement SCPI

Recevez chaque semaine nos analyses nos offres et les meilleures opportunités d'investissement SCPI