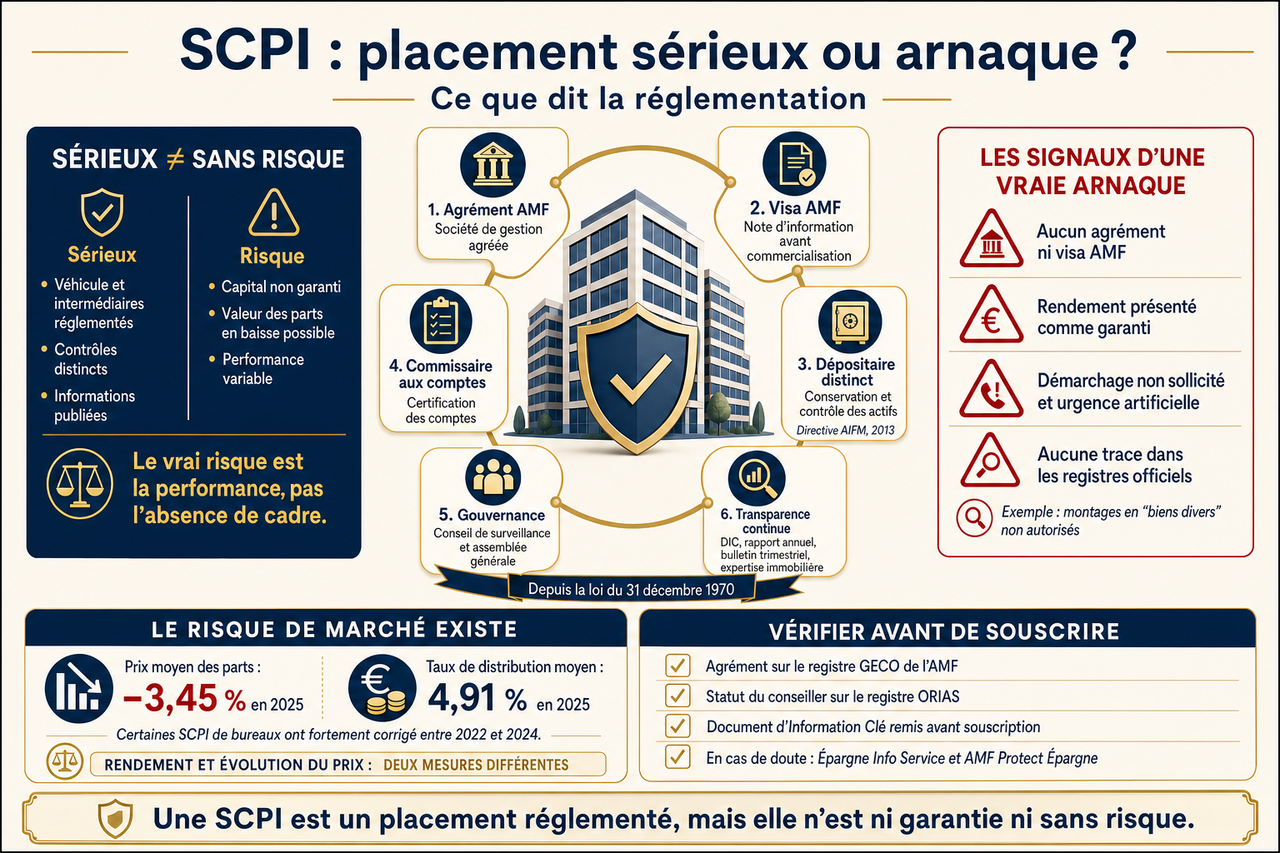

Oui, la SCPI est un placement sérieux au sens strict : un produit financier réglementé, encadré par l'Autorité des Marchés Financiers depuis la loi du 31 décembre 1970 qui a créé ce statut, avec plusieurs organes de contrôle distincts (dépositaire, commissaire aux comptes, conseil de surveillance) prévus par le Code monétaire et financier. Ce sérieux réglementaire ne doit pas être confondu avec l'absence de risque : le capital n'est pas garanti, la valeur des parts peut baisser. Ce sont deux questions distinctes, et c'est cette confusion qui alimente une bonne part des craintes autour de ce placement.

Sérieux et sans risque : deux questions différentes

Quand on se demande si un placement est « sérieux », l'inquiétude porte sur une chose précise : cet argent peut-il disparaître à cause d'une fraude, d'un montage frauduleux ou d'un acteur qui n'a pas le droit d'exercer ? C'est une question de légitimité du véhicule et de l'intermédiaire.

C'est différent de « puis-je perdre de l'argent ». Sur ce second point, la réponse est oui pour une SCPI : le prix des parts suit la valeur du patrimoine immobilier détenu, qui peut baisser, et le dividende trimestriel dépend des loyers réellement perçus, qui peuvent diminuer. Ce risque de marché est réel, documenté, et publié chaque année par le régulateur et la profession. C'est précisément la marque d'un placement sérieux : le risque n'est pas dissimulé, il est chiffré.

Le cadre réglementaire d'une SCPI

Une SCPI ne peut être ni créée ni commercialisée librement. Plusieurs verrous s'appliquent avant qu'un épargnant puisse même y souscrire.

- Agrément AMF de la société de gestion. Aucune société ne peut gérer une SCPI sans un agrément de l'AMF, qui vérifie son organisation, ses moyens financiers et l'honorabilité de ses dirigeants.

- Visa AMF avant commercialisation. Avant de proposer ses parts au public, la SCPI doit obtenir un visa de l'AMF sur sa note d'information, qui décrit sa stratégie, ses frais et ses risques.

- Un dépositaire distinct de la société de gestion. Depuis la directive AIFM (2013), chaque SCPI désigne un dépositaire, généralement bancaire, chargé de conserver les actifs et de contrôler la régularité des décisions de gestion. Cette séparation entre celui qui gère et celui qui conserve est le principe qui protège les épargnants dans les fonds classiques, et qui rend un montage à la Ponzi très difficile sur ce type de véhicule.

- Un commissaire aux comptes. Aucune distribution de dividende n'est validée sans sa certification des comptes.

- Un conseil de surveillance et une assemblée générale. Les porteurs de parts votent chaque année l'approbation des comptes et les décisions stratégiques.

- Une transparence continue. Document d'Information Clé avant souscription, rapport annuel, bulletin trimestriel, expertise immobilière du patrimoine à intervalles réguliers.

L'AMF publie par ailleurs chaque année, via l'ASPIM et l'IEIF, des statistiques agrégées du marché (collecte, taux de distribution, performance globale), ce qui permet de comparer une SCPI à une moyenne vérifiable plutôt que de s'en remettre au seul discours commercial de la société qui la gère.

Le vrai risque d'une SCPI n'est pas la fraude, c'est la performance

Ce cadre n'empêche pas une SCPI de mal performer. Certaines SCPI à prépondérance bureaux ont vu leur prix de part reculer fortement entre 2022 et 2024, dans un marché tertiaire affecté par la hausse des taux et le télétravail. Sur l'ensemble du marché, le prix moyen des parts a encore reculé de 3,45 % en 2025 selon l'ASPIM/IEIF, malgré un taux de distribution moyen en hausse à 4,91 %.

C'est un risque réel qu'aucune régulation ne supprime, parce que le rôle de l'AMF n'est pas de garantir une performance, mais d'imposer que l'information soit claire, contrôlée et non trompeuse. Un placement peut être parfaitement sérieux sur le plan réglementaire et décevant sur le plan de la performance. Confondre les deux conduit soit à une méfiance injustifiée envers tout le marché, soit à l'excès inverse, investir sans lire le document d'information clé « parce que c'est encadré par l'AMF ».

À quoi ressemble une vraie arnaque, et en quoi ce n'est pas une SCPI

Les dossiers de fraude à l'épargne présentent des caractéristiques précises, structurellement absentes d'une SCPI réglementée.

- Aucun agrément, aucun visa AMF. L'affaire Aristophil, vente pendant deux décennies de parts indivises de manuscrits anciens avec promesse de rendement et de rachat, portait sur des « biens divers », une catégorie qui échappe à l'essentiel de la régulation financière préalable. Ce n'était ni agréé, ni visé, ni contrôlé par un dépositaire.

- Une promesse de rendement garanti. Aucun produit financier régulé, SCPI comprise, ne peut légalement promettre un rendement garanti déconnecté du risque réel du support.

- Un démarchage non sollicité, avec urgence. Une part importante des arnaques signalées à l'AMF repose sur l'usurpation d'identité d'un acteur régulé ou un démarchage illicite, avec une pression temporelle artificielle (« offre réservée », « places limitées »).

- Aucune trace dans les registres officiels. Ni la société, ni le produit, ni le conseiller ne figurent dans les registres publics de l'AMF ou de la Banque de France.

Comment vérifier vous-même la légitimité d'une SCPI ou d'une plateforme

Avant toute souscription, quatre vérifications prennent moins de dix minutes.

- L'agrément de la société de gestion, consultable sur le registre GECO de l'AMF (amf-france.org).

- Le statut du conseiller ou de la plateforme. Un Conseiller en Investissements Financiers est immatriculé à l'ORIAS, registre public consultable en ligne.

- Le Document d'Information Clé, remis obligatoirement avant toute souscription : il détaille les frais, la stratégie et les risques. Son absence est en soi un signal d'alerte.

- En cas de doute, les services de l'AMF (Épargne Info Service et l'outil AMF Protect Épargne, sur protectepargne.amf-france.org) permettent d'estimer le niveau de risque d'une proposition et de consulter les listes noires des acteurs non autorisés.

Ce réflexe vaut pour tout intermédiaire, y compris nous. La Centrale des SCPI est la marque commerciale de Sereniteo Investissement, immatriculée à l'ORIAS sous le n° 13000729 et opérant sous statut de Conseiller en Investissements Financiers : c'est vérifiable en quelques clics sur le registre ORIAS avant de faire confiance à qui que ce soit. Pour en parler sur votre situation, échangez avec un conseiller : l'étude est gratuite et sans engagement.

Questions fréquentes

Les SCPI sont-elles fiables ?

Peut-on perdre tout son argent en SCPI ?

Comment savoir si une SCPI est agréée par l'AMF ?

Quelle est la différence entre une SCPI et une arnaque du type Aristophil ?

On m'a proposé La Centrale des SCPI, est-ce fiable ?

Tout pour réussir votre investissement SCPI

Recevez chaque semaine nos analyses nos offres et les meilleures opportunités d'investissement SCPI