Le maintien à domicile est le souhait de la grande majorité des Français après 75 ans. Encore faut-il pouvoir le financer : entre les tarifs horaires, les aides publiques qui en couvrent une partie et une hausse de cotisations entrée en vigueur en juillet 2026, le budget réel est rarement celui qu'on imagine. Voici les chiffres, et une piste pour absorber la dépense sans la subir.

Combien coûte une aide à domicile en 2026 ?

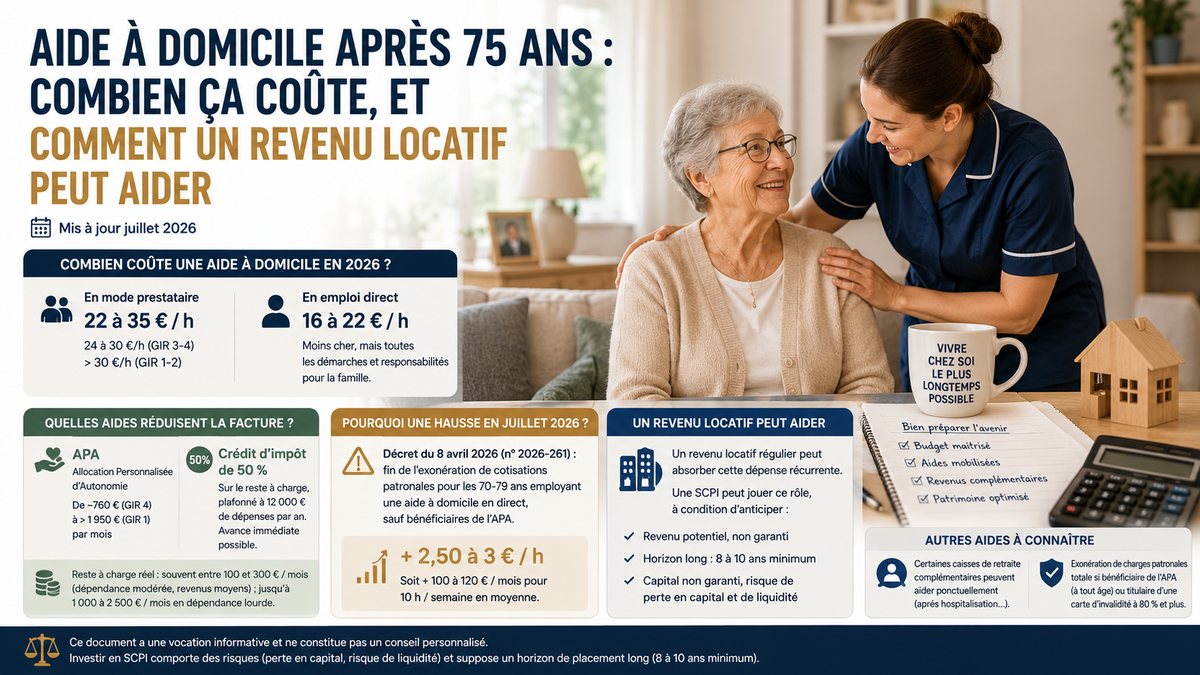

Comptez entre 22 et 35 € de l'heure en mode prestataire, selon le niveau de dépendance et la région. Pour une dépendance modérée (GIR 3-4), les agences facturent généralement 24 à 30 € de l'heure. Pour une dépendance lourde (GIR 1-2), les tarifs dépassent souvent 30 €, avec des majorations le soir et le week-end.

L'emploi direct revient moins cher — 16 à 22 € de l'heure — mais transfère à la famille toute la gestion administrative, ainsi que le risque d'absence sans remplacement.

Quelles aides réduisent la facture ?

Deux dispositifs se cumulent. Le premier est l'APA (Allocation Personnalisée d'Autonomie), versée par le département selon le niveau de dépendance. Voici le barème 2026 des plafonds mensuels :

| Niveau de dépendance | Plafond mensuel APA 2026 |

|---|---|

| GIR 1 (dépendance la plus lourde) | 2 080,33 € |

| GIR 2 | 1 682,30 € |

| GIR 3 | 1 215,99 € |

| GIR 4 (dépendance modérée) | 811,52 € |

Le second est le crédit d'impôt de 50 % sur les sommes restant à charge, plafonné à 12 000 € de dépenses par an — majoré de 1 500 € par membre du foyer de plus de 65 ans, dans la limite de 15 000 €. Avec l'avance immédiate de l'URSSAF, ce crédit s'applique directement sur la facture plutôt que l'année suivante.

Au final, le reste à charge réel se situe souvent entre 100 et 300 € par mois pour une dépendance modérée à revenus moyens. Il peut en revanche atteindre 1 000 à 2 500 € par mois pour une dépendance lourde ou des revenus plus élevés.

Pourquoi l'aide à domicile coûte-t-elle plus cher depuis juillet 2026 ?

Un décret du 8 avril 2026 (n° 2026-261) a relevé de 70 à 80 ans l'âge donnant droit automatiquement à l'exonération de cotisations patronales pour les particuliers qui emploient une aide à domicile en direct. La mesure s'applique aux périodes d'emploi à partir de juillet 2026, sans régularisation sur les mois précédents.

Concrètement, seuls les 80 ans et plus — ainsi que les bénéficiaires de l'APA, à tout âge — conservent cette exonération de plein droit. Pour les autres, la FEPEM chiffre l'impact : pour un salaire net de 14 € de l'heure, le coût après crédit d'impôt passe de 10,62 € à 12,21 € de l'heure, soit une hausse d'environ 15 %. Pour un usage moyen de 10 heures par semaine, cela représente autour de 70 € de plus par mois après crédit d'impôt — le double avant crédit. Environ 348 000 particuliers employeurs de 70 à 79 ans sont concernés.

Un revenu locatif peut-il couvrir ce type de dépense ?

C'est une question de rapprochement entre deux lignes de budget, pas une martingale. Une charge récurrente de 200 à 300 € par mois peut être absorbée par un complément de revenu régulier, s'il existe déjà ou s'il a été constitué à l'avance.

Une SCPI, en tant que placement immobilier générant un revenu potentiel, peut jouer ce rôle. Pour donner un ordre de grandeur : un capital de 40 000 à 60 000 € placé sur la base d'un taux de distribution de 6 % produirait environ 200 à 300 € bruts par mois — un taux qui n'est ni garanti ni contractuel, et des revenus bruts de fiscalité. Notre article sur le calcul concret d'un complément de retraite en SCPI déroule la méthode complète, fiscalité comprise, et notre sélection de SCPI pour la retraite donne un point de départ.

Deux réserves méritent d'être posées clairement. Ce revenu n'est pas garanti, et la SCPI n'est pas un support liquide à court terme : l'horizon recommandé est de 8 à 10 ans, avec un risque de perte en capital. L'intérêt de ce type de complément est justement de l'anticiper avant que le besoin ne devienne urgent — pas d'y recourir au moment où la dépendance s'installe. Si la question se pose pour vous ou pour un parent, échangez avec un conseiller ou appelez le 01 44 56 00 23 : l'étude est gratuite et sans engagement.

Existe-t-il d'autres aides à connaître ?

Oui. Les caisses de retraite complémentaires proposent parfois des prises en charge ponctuelles, par exemple l'aide au retour à domicile après une hospitalisation. Par ailleurs, l'exonération de cotisations patronales reste totale, quel que soit l'âge, pour toute personne bénéficiaire de l'APA ou titulaire d'une carte mobilité inclusion mention invalidité (taux de 80 %).

Il est utile de vérifier ces droits avant de recalculer son budget à la hausse. Et lorsque la perte d'autonomie s'accompagne d'une mesure de protection juridique, la gestion du patrimoine obéit à des règles spécifiques : notre guide sur la curatelle, la tutelle et les SCPI fait le point.

FAQ

Combien coûte une aide à domicile en 2026 ?

Quelles aides réduisent le coût d'une aide à domicile ?

Pourquoi l'aide à domicile coûte-t-elle plus cher depuis juillet 2026 ?

Qui conserve l'exonération de cotisations patronales ?

Un revenu de SCPI peut-il financer une aide à domicile ?

Tout pour réussir votre investissement SCPI

Recevez chaque semaine nos analyses nos offres et les meilleures opportunités d'investissement SCPI