Ce guide s'adresse à des personnes autonomes qui souhaitent anticiper, pas à une famille confrontée à une décision urgente. Si une entrée en établissement est imminente, une assistante sociale, un CLIC ou le CCAS de votre commune seront plus utiles qu'un contenu généraliste. Pour tous les autres, voici les chiffres à connaître pendant qu'on a encore le temps d'y réfléchir.

Combien coûte un EHPAD en France en 2026 ?

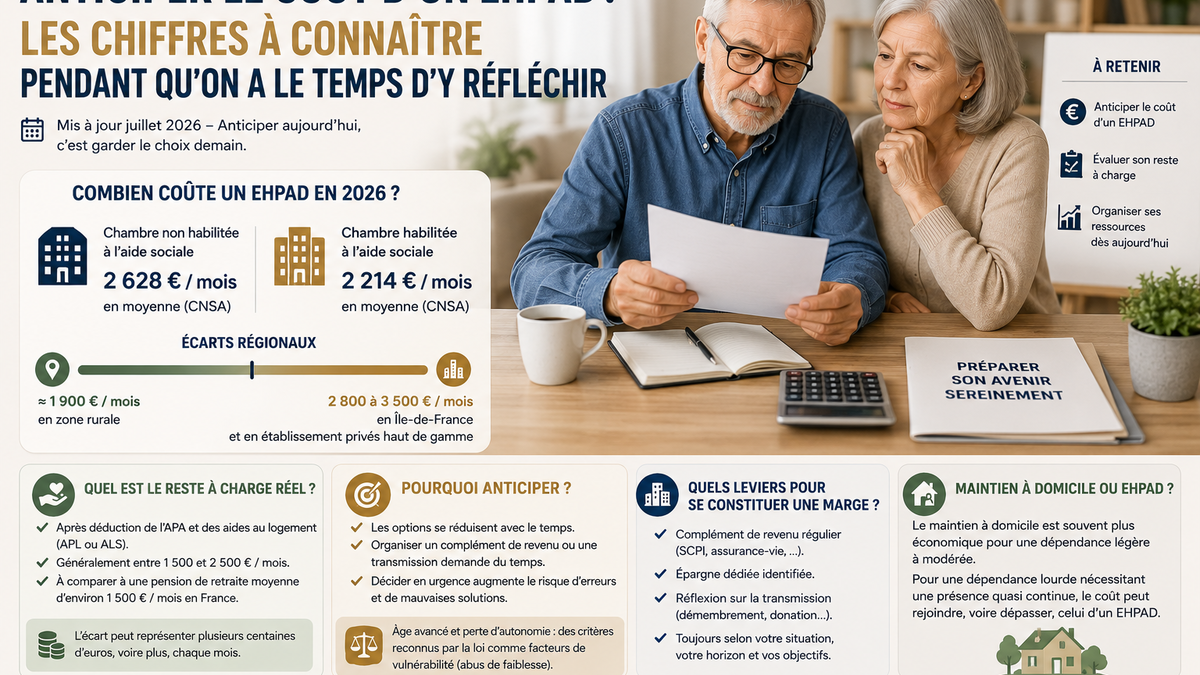

En moyenne, 2 628 € par mois pour une chambre non habilitée à l'aide sociale, contre 2 214 € par mois dans un établissement habilité, selon les données de la CNSA. Ces moyennes nationales couvrent le tarif hébergement et le tarif dépendance d'un résident encore peu dépendant (GIR 5-6).

Elles cachent des écarts régionaux considérables. Comptez environ 1 900 € par mois dans un EHPAD public en zone rurale, mais 2 800 à 3 500 € en Île-de-France ou dans un établissement privé commercial haut de gamme — et au-delà de 4 500 € par mois dans certains établissements parisiens.

| Situation | Ordre de prix mensuel |

|---|---|

| EHPAD habilité à l'aide sociale (moyenne nationale) | 2 214 € |

| EHPAD non habilité (moyenne nationale) | 2 628 € |

| EHPAD public en zone rurale | environ 1 900 € |

| Île-de-France / privé commercial haut de gamme | 2 800 à 3 500 € |

| Établissements parisiens les plus chers | plus de 4 500 € |

Ces montants sont des moyennes constatées par la CNSA à la date de publication ; le prix réel dépend de l'établissement, du département et du niveau de dépendance.

Quel est le reste à charge réel, après les aides ?

Généralement entre 1 500 et 2 500 € par mois, une fois déduites les deux aides principales : l'APA en établissement, qui finance une partie du tarif dépendance, et les aides au logement — APL ou ALS selon le conventionnement de l'établissement.

Pour donner un ordre de grandeur, la pension de retraite moyenne en France se situe entre 1 500 et 1 650 € nets par mois selon les dernières données de la DREES. Dans de nombreux cas, l'écart entre cette pension et le reste à charge réel d'un EHPAD atteint donc plusieurs centaines d'euros par mois. Un écart que les familles découvrent souvent au moment précis où elles n'ont plus le temps de l'anticiper.

Pourquoi anticiper plutôt qu'attendre ?

Parce que les options se réduisent avec le temps disponible.

Une personne pleinement autonome peut structurer un complément de revenu, organiser une transmission, ou simplement constituer une réserve identifiée. Ces démarches demandent du temps : recherche d'un placement adapté, délais de mise en place, horizon de placement. Elles demandent surtout un consentement éclairé.

Les mêmes démarches, engagées dans l'urgence d'une entrée en établissement ou pendant une période de vulnérabilité, exposent à des décisions mal calibrées. Et, pour un professionnel du conseil, à un risque juridique réel : l'âge et l'état de santé figurent explicitement parmi les critères de particulière vulnérabilité retenus par la loi pour caractériser un abus de faiblesse (article 223-15-2 du Code pénal). Ce n'est pas une raison de ne rien faire. C'est une raison de le faire tôt, à tête reposée, quand toutes les portes sont encore ouvertes.

Quels leviers pour se constituer une marge, en amont ?

Plusieurs pistes se combinent selon la situation.

La première : un complément de revenu régulier construit à l'avance — SCPI, assurance-vie ou d'autres supports selon le profil et l'horizon. Notre guide sur le calcul concret d'un complément de retraite en SCPI montre ce que donne réellement ce type de démarche, fiscalité comprise.

Deuxième piste, une épargne dédiée, clairement identifiée à cet usage : savoir qu'une réserve existe pour financer un éventuel séjour en établissement change la nature des décisions le moment venu.

Troisième piste, une réflexion sur la transmission, par exemple via un démembrement, pour organiser à la fois un cadre de vie et une succession plus lisible. Et pour ceux dont l'essentiel du patrimoine est dans la résidence principale, la question croise celle du viager ou de la vente du logement.

Aucune de ces pistes ne remplace un conseil personnalisé. Ce sont des points de départ pour la discussion, pas des solutions préconçues. Si vous souhaitez poser vos chiffres avec un conseiller, l'étude est gratuite et sans engagement.

Le maintien à domicile est-il toujours moins cher qu'un EHPAD ?

Souvent, mais pas systématiquement. Tout dépend du niveau de dépendance et du nombre d'heures d'aide nécessaires.

Pour une dépendance légère à modérée, le maintien à domicile reste généralement plus économique une fois déduites les aides — APA à domicile et crédit d'impôt sur les services à la personne. Notre guide sur le coût réel d'une aide à domicile après 75 ans détaille ces aides poste par poste. Pour une dépendance lourde qui exige une présence quasi continue, le coût du maintien à domicile peut rejoindre, voire dépasser, celui d'un EHPAD.

FAQ

Combien coûte un EHPAD en France en 2026 ?

Quel est le reste à charge réel d'un EHPAD après les aides ?

Le maintien à domicile est-il moins cher qu'un EHPAD ?

Un revenu de SCPI peut-il couvrir le coût d'un EHPAD ?

Tout pour réussir votre investissement SCPI

Recevez chaque semaine nos analyses nos offres et les meilleures opportunités d'investissement SCPI