Pourquoi faut-il préparer sa retraite soi-même ?

Le dernier rapport annuel du Conseil d'Orientation des Retraites (COR) met en évidence plusieurs éléments qui doivent être connus par le grand public. Nous allons vers une baisse inexorable du niveau de vie des retraités par rapport à la population d'actifs et le système des retraites sera structurellement déficitaire jusqu'en 2070. Plus que jamais, les actifs doivent comprendre qu'ils ne peuvent se reposer sur ce système s'ils veulent préserver un niveau de vie satisfaisant à l'avenir.

Sommaire

La retraite par répartition: un système en danger

La retraite par répartition: un système en danger- Les limites du système de répartition

- Des réformes qui repoussent l’âge de départ à la retraite

- Un besoin d’anticiper la baisse des pensions publiques

- L'investissement comme seule solution pour se libérer du système des retraites

- Simuler les gains potentiels pour comprendre l'intérêt à investir

La retraite par répartition: un système en danger

En France, le système de retraite par répartition, bien que robuste, montre des signes de tensions économiques croissantes. En 2023, les dépenses liées aux retraites représentaient 13,4 % du PIB, soit 380 milliards d’euros. Ce poids est l’un des plus élevés en Europe, avec une situation similaire en Italie. Cette charge économique pèse lourdement sur les finances publiques, et plusieurs projections montrent que ces dépenses ne cesseront d’évoluer dans les décennies à venir.

Les limites du système de répartition

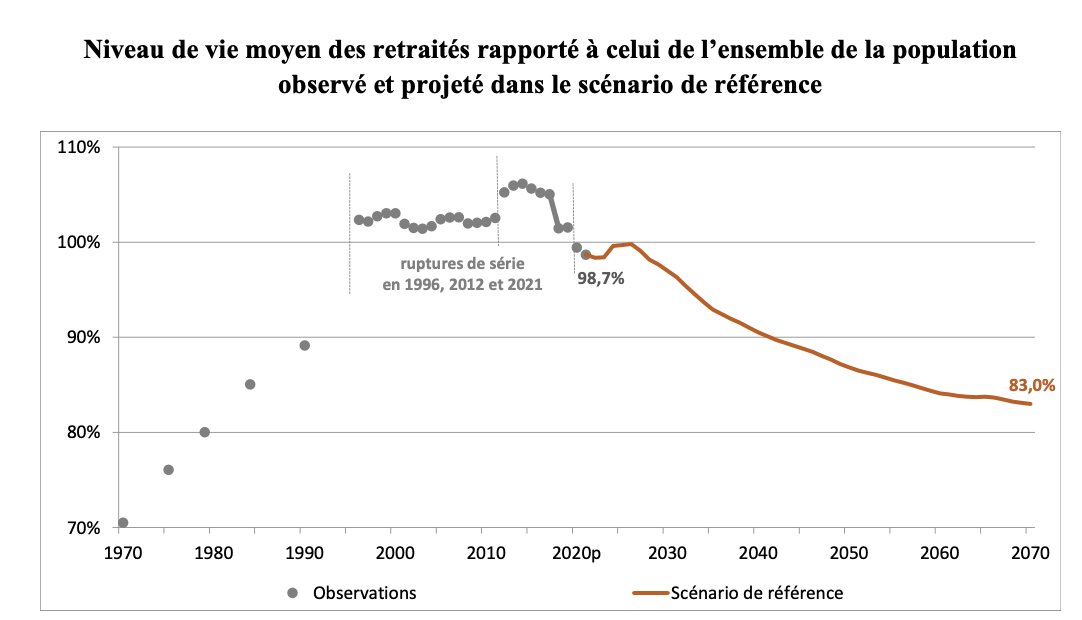

Le système de répartition actuel repose sur les cotisations des actifs pour payer les pensions des retraités. Cependant, le vieillissement de la population et la réduction du nombre de cotisants par rapport aux retraités compliquent l’équilibre du système. En 2070, le nombre de retraités par rapport aux cotisants sera significativement plus élevé, ce qui pourrait fragiliser davantage les pensions publiques. En parallèle, la pension relative aux revenus d’activité pourrait connaître une diminution, réduisant ainsi le pouvoir d'achat des retraités.

Des réformes qui repoussent l’âge de départ à la retraite

Les réformes successives ont repoussé l’âge de départ à la retraite, et cette tendance pourrait continuer. Pour obtenir une pension à taux plein, les travailleurs devront probablement cotiser plus longtemps à l’avenir. Mais jusqu'où pourra-t-on repousser l'âge de départ à la retraite ?

Est-ce réaliste de penser que toute une génération pourra travailler jusqu'à 70 ans ou plus ? Est-ce l'avenir que les Français veulent pour eux ou leurs enfants ?

Un besoin d’anticiper la baisse des pensions publiques

Les projections montrent que le montant des pensions publiques pourrait baisser en pourcentage des derniers salaires perçus. En effet, le taux de remplacement, qui mesure la pension par rapport au dernier revenu d’activité, devrait diminuer progressivement à cause des réformes et de l’évolution démographique.

L'investissement comme seule solution pour se libérer du système des retraites

L’investissement sur le long terme, notamment via des produits comme les actions, l’immobilier ou les SCPI, offre des rendements supérieurs à ceux des systèmes traditionnels d'épargne. En diversifiant leurs sources de revenus pour la retraite, les Français peuvent s'affranchir du système de retraite et se protéger de l'inexorable baisse des pensions de retraite étatiques.

Contrairement aux pensions publiques, les revenus issus des investissements ne sont pas directement influencés par les politiques publiques. Cette flexibilité permet de s’adapter aux évolutions économiques, à la longévité croissante et aux besoins futurs en matière de soins ou de qualité de vie.

Simuler les gains potentiels pour comprendre l'intérêt à investir

Investir semble parfois très abstrait pour le commun des Français. Pourtant, lorsque l'on fait une simulation d'investissement sur des durées longues, on comprend qu'il est possible de se constituer un capital d'un montant important sur la durée. Capital qui pourra servir de retraite privée. C'est une forme de retraite par capitalisation qui ne dit pas son nom mais que les Français peuvent mettre en place tout au long de leur carrière.

En utilisant notre simulateur d'intérêts composés, vous pouvez voir qu'en investissant 500 € par mois avec un réinvestissement des dividendes sur 25 ans, vous vous retrouverez à la tête d'un patrimoine de SCPI de plus de 330 000 € qui pourrait alors vous servir une rente de 1650 € mensuels (Laurent Fages, consultant senior)

Le temps joue contre les actifs qui se laissent souvent déborder par leur vie active, le travail et les obligations familiales, repoussant leurs décisions d'investissement à plus tard sans jamais passer à l'acte. Pourtant chaque année compte. Il y a une différence énorme entre quelqu'un qui commence à investir à 20 ans et quelqu'un qui commence à investir à 30 ans. Plus tôt vous vous décidez et plus vous serez protégé dans le futur.

Bien que le système de retraite en France offre encore aujourd'hui une certaine sécurité, il est indéniable que les Français doivent envisager des stratégies complémentaires pour leur retraite. Investir permet non seulement de pallier les incertitudes liées aux réformes et aux tensions budgétaires, mais aussi de maintenir un niveau de vie décent une fois à la retraite. Anticiper et diversifier ses revenus est devenu une nécessité pour assurer une retraite sereine et stable dans un contexte économique en constante évolution.